退休宅+現金流|退休理財出新招|導讀解析

重點:晚年居住機能要到位,現金流也要充足。與其「房產綁一生」,不如把「住得好+用得到」的配置先排好。

🗓 2025/10/12

🏠 退休宅機能|電梯/無障礙/就醫動線

💵 現金池|稅費+醫療+生活

🔁 大換小/改造而不搬家

🧾 房產×保險×信託 協同

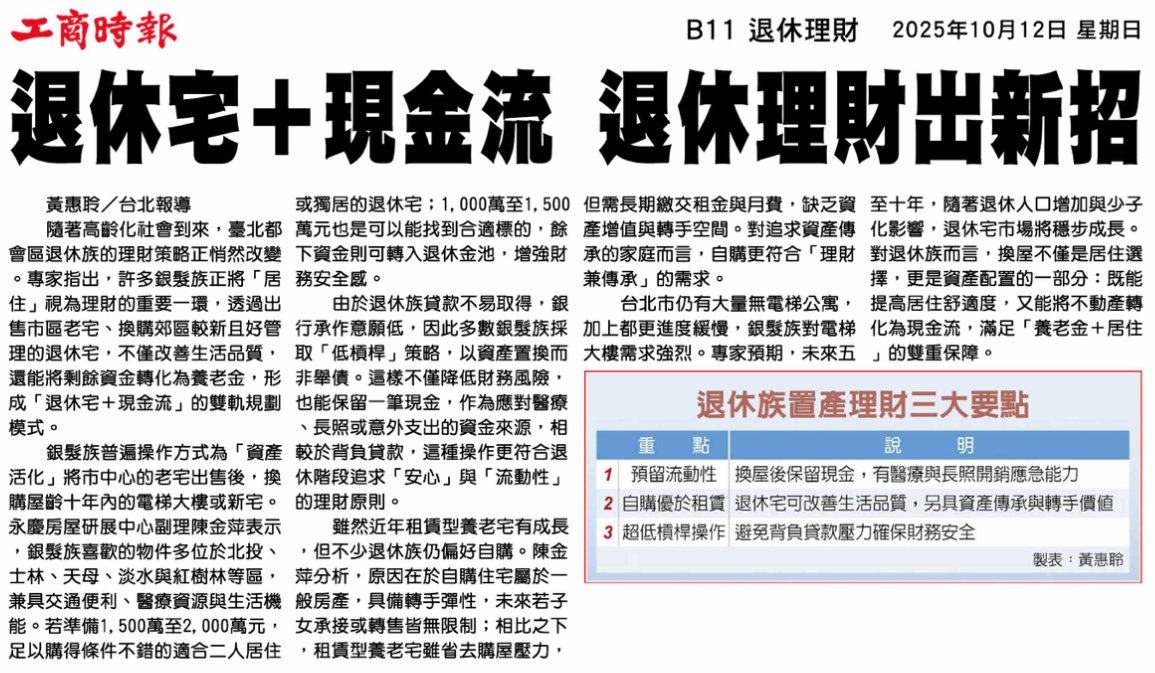

一、60 秒看懂重點

- 退休後的居住痛點會改變:樓梯、坡道、就醫距離、維修成本與清掃負擔,都可能讓「原屋留守」變得辛苦。

- 換屋/改造比硬撐更能提升生活品質;同時留下可調度現金,避免只剩「有房沒流動性」。

- 房產配置與保單(身故/醫療)、必要時的信託搭配,可同時兼顧現金池與傳承秩序。

說明:本文為剪報導讀與教育用途,非個別建議;實務以你的契約條款與最新法規為準。

二、退休理財三大要點(對照剪報框)

| 重點 | 說明 |

|---|---|

| ① 預留流動性 | 先準備「三層現金池」:稅費/突發醫療/日常生活。若不動產占比高,可用「賣一換一(大換小)」或保單規劃補位,減少被迫變現風險。 |

| ② 換屋或改造成退休宅 | 優先檢查:電梯/無障礙/就醫距離/商務交通與社交連結。改裝(扶手、浴室防滑、照明)或改買低維護、高便利社區。 |

| ③ 房產×保險/信託協同 | 保單處理短期現金與醫療支出;若有扶養或照護需求,可用信託指定給付節奏與用途,避免子女背負沉重現金壓力。 |

三、實務選項怎麼排?

1) 不搬家 → 原屋改造

- 改出無障礙動線與安全浴廁、加強照明與防滑;設定家用緊急呼叫與醫療動線。

- 同時準備現金池(生活+醫療+稅費),避免「改完好住卻沒錢用」。

2) 搬家 → 大換小/市換郊/郊換市

- 把樓梯房換成電梯物件或養護資源更友善的社區;低維護成本、交通與醫療更便利為佳。

- 多出資金納入資產池再平衡:生活費年金化+醫療預備金。

3) 延伸選項(僅作思路,採行前應評估)

- 「以屋換住/以屋供養」等金融方案存在費率與權利義務差異,涉及繼承安排;務必先做整體試算與法律稅務評估。

來源:工商時報剪報(教育用途彙整);日期:2025/10/12。本文僅供一般性退休與居住理財教育,不構成投資、法律或保險建議;權利義務以法規與契約為準。