剪報導讀|金管會檢討 7 大保險招攬、核保

原始剪報畫面

僅供內部導讀與教育訓練

從「個案爭議」到「制度調整」:金管會七大檢討,會怎麼影響投保流程?

新聞指出,金管會針對壽險招攬與核保流程進行七大面向檢討, 包含高齡者投保保護措施、勸誘借錢買保單、電話訪談、資金來源查核,以及配合保經代制度與海外旅遊不便險規範等。 核心精神是:在維持風險控管與保戶權益的前提下,讓流程更順、溝通更清楚。

一、60 秒看懂:這篇在說什麼?

1. 問題從哪裡來?

- 近年高齡者投保、借款買保單、資金來源不明等爭議案件增加。

- 檢調單位與媒體關注度高,金管會希望透過制度面檢視,減少未來糾紛。

- 同時也回應壽險業者反映:現行部分流程過於繁瑣,影響服務效率。

2. 七大檢討,核心精神是什麼?

- 允許保險公司自訂保戶保障措施,不是一刀切要求錄音錄影。

- 針對「勸誘借貸買保單」等高風險行為,明確禁止並要求內控。

- 簡化重複或低風險案件的程序,將資源留給真正需要嚴格核查的部分。

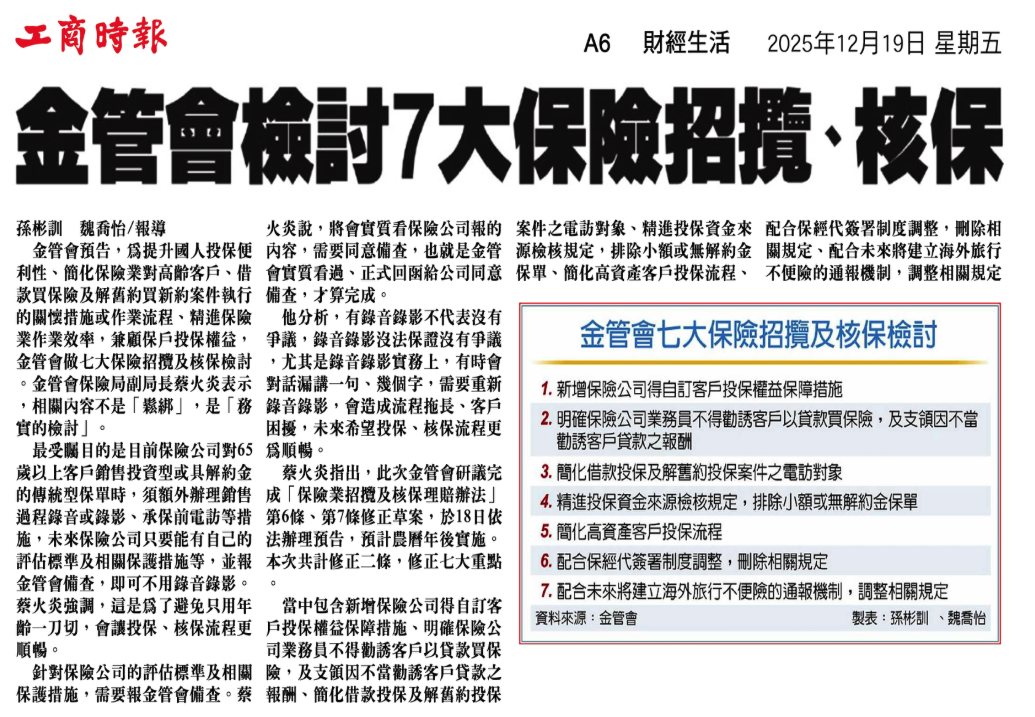

二、金管會檢討的 7 大面向(一覽表,依新聞內容整理)

| 項目 | 檢討方向(新聞摘要) | 對保戶的意義 | 對業務員/公司實務影響 |

|---|---|---|---|

| 1. 高齡投保保護措施 | 允許保險公司依客群特性,自訂 65 歲以上等對象的權益保障方案,例如錄音錄影、見證人等。 | 不是一律「錄影才安全」,而是重點放在:公司有沒有明確標準+落實執行。 | 需重新檢視內部規範,設計適合高齡客戶的流程與表單,教育業務員正確運用。 |

| 2. 勸誘借款買保險 | 明確要求保險公司及業務人員不得勸誘客戶貸款或刷卡買保單,亦不得收取相關回饋。 | 減少因「先借再投保」造成的債務壓力與家人爭議,保護財務較脆弱族群。 | 銷售話術需調整,專注在保障與保障缺口,避免使用「借款槓桿」包裝為理財優勢。 |

| 3. 借款投保/解約變更電訪 | 檢討哪些情況必須電話訪談,哪些可以以書面或系統紀錄取代,避免一體適用。 | 降低被頻繁電訪的感受,但重要變更仍會有第二層確認。 | 公司需重新劃分「必電訪」及「可簡化」情境,訓練人員抓到真正高風險案件。 |

| 4. 投保資金來源檢核 | 精進資金來源查核規定,對小額或無解約金保單適度放寬,將焦點放在高風險案件。 | 一般小額保費投保流程可望更順,但大額、複雜資金仍會被仔細詢問與留證。 | 需兼顧防制洗錢規範與客戶體驗,建立清楚的問答腳本與文件指引。 |

| 5. 高資產客戶投保流程 | 檢視高資產族群的大額投保與財富移轉需求,調整核保與覆審流程。 | 有助於合法資產傳承與資金配置,但同時也會更重視來源正當性。 | 可能需與財富管理、稅務、信託團隊合作,提供整合式服務,而不是只看單張保單。 |

| 6. 保經代簽署與通報制度 | 配合保經/保代制度調整,檢討現行簽署與通報規定是否需要刪修。 | 對保戶來說,重點是責任歸屬更清楚,出問題時知道誰應負說明義務。 | 公司內部需釐清業者、個人業務員與通路的責任邊界,避免灰色地帶。 |

| 7. 海外旅遊不便險通報 | 預告將建立海外旅遊不便險相關通報與管理機制,並調整既有規定。 | 有助於未來遇到大量航班延誤、天災等事件時,理賠與通報更有秩序。 | 旅行不便險商品設計與理賠作業,需提前模擬大量案件情境,避免臨時塞車。 |

一句話重點

這次不是「加一堆新規定」,而是重新分配監理重點: 高風險情境更嚴格、低風險流程更順,並要求保險公司扛起更多「事前管理」責任。

三、對一般保戶:三個可以檢查的重點

1. 投保前,確認「不是因借錢才買保單」

- 保費來源最好是:薪資、退休金、既有理財收益的一部分,而不是新增負債。

- 若有人建議你先借錢再投保,已經偏離金管會希望的方向,可以直接說不。

- 真正好的規劃,是讓風險下降、壓力不要上升。

2. 高齡家人投保:請業務員說明「公司版本的保護措施」

- 可以主動問:貴公司對 65 歲以上投保,有哪些額外保護流程?

- 例如:是否會錄音錄影?有沒有簡易風險評估表?有需要時可否安排家人陪同?

- 讓流程留下紀錄,不是為了不信任,而是避免日後記憶落差造成誤會。

3. 大額或投資型保單:特別留意「資金來源+文件」

- 準備好資金來源說明(例如資產處分、長期存款),並保留相關單據。

- 要求業務員提供試算表、商品說明書與風險揭露,並註明與你討論過的重點。

- 未來若需要調整或申訴,這些文件會是非常重要的憑證。

四、給壽險業務與公司:從「規避責任」走向「設計好流程」

1. 把「七大檢討」轉成公司級 SOP

- 例如:高齡投保流程、借款提示話術、資金來源問答範本、電訪情境分類。

- 將原本「為了避免被罰」的思維,轉為「確保客戶理解與同意」的正向流程。

- 長期可以減少申訴與撤銷件,對公司與顧問都是雙贏。

2. 建立「爭議前就說清楚」文化

- 對於借貸、解約、保單變更,習慣用白話文字寫在建議書或簽收單上。

- 鼓勵客戶提問,並留下「問了什麼、怎麼回答」的紀錄。

- 當制度趨向「原則監理」時,誰的紀錄完整,誰就更站得住腳。

本導讀依據報載內容整理,並加入一般保險實務與財務規劃觀點,僅供教育與資訊參考, 不構成個別投保、法律或稅務建議。實際招攬與核保流程,仍以金管會與各保險公司最新公告、 內部作業規範及保險契約條款為準;若涉及具體案件,請與合格保險專業人員或法律顧問討論。