剪報導讀|新台幣過年後恐貶破 32 元

新台幣若走貶到32 元,對你的海外投資與生活開銷代表什麼?這篇幫你一次看懂。

剪報指出:外資匯出、台股震盪、國人踴躍投資美股與海外資產,

讓今年新台幣兌美元匯率多次測試 31.7~32 元 區間,

市場甚至擔心過年後可能進一步貶破 32 元。

這不只是匯率新聞,更是提醒我們:資產幣別配置與匯兌風險,已經成為理財必修課。

32 元不是恐嚇,是「資產體檢」的時間點

台幣 vs 美元:不要只看匯率點位,要看用途與時間軸

海外投資、美元保單、留學規劃都與匯率息息相關

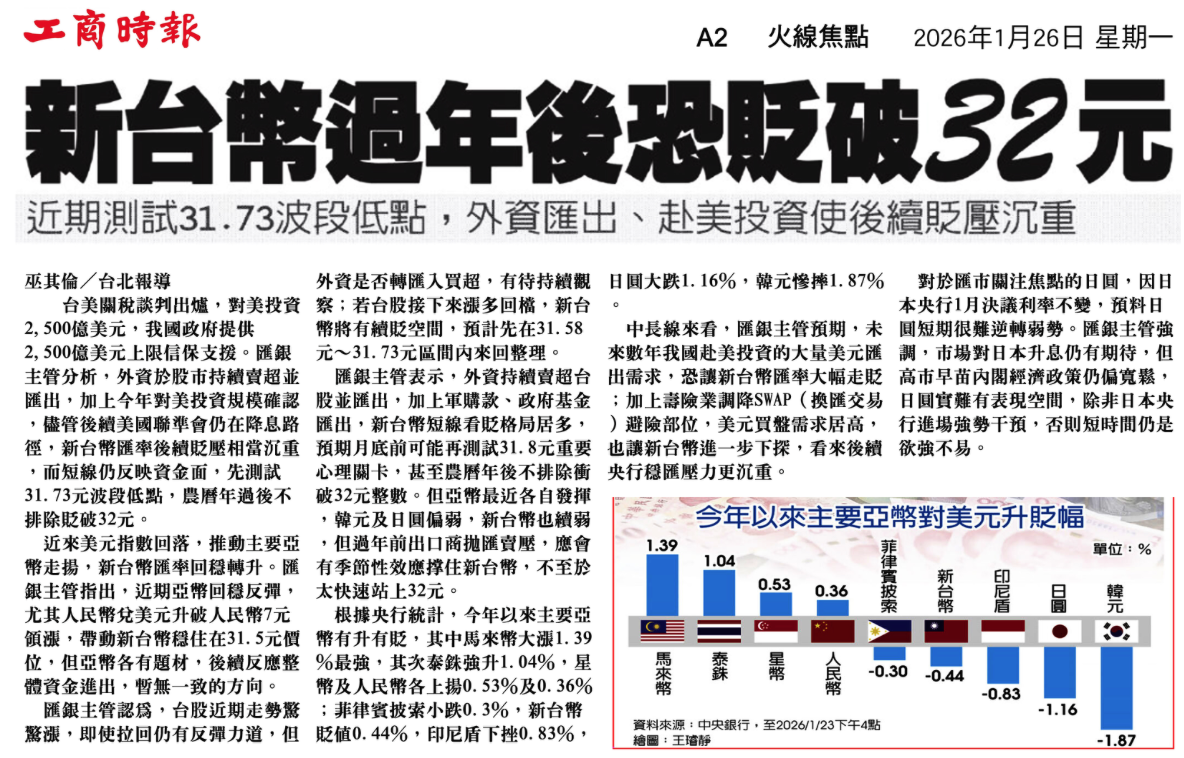

剪報原圖(可點擊放大)

一、這則新聞在提醒什麼?

概論:

在外資匯出、國人赴美投資與利差擴大的背景下,

市場擔心新台幣可能在農曆年後續貶,

32 元關卡成為大家關注的心理指標。

- 外資賣超台股、匯出資金,新台幣面臨壓力,近期多次回測 31.7 元附近低點。

- 國人投資美股、海外債與美元資產,也形成「持續換匯買美元」的人氣潮。

- 報導預估:若國際美元維持強勢、台股震盪未止,新台幣不排除短線貶破 32 元的可能。

- 同一版面也列出「今年以來主要亞幣對美元升貶幅」,可以看到:新台幣與日圓、韓元一樣,整體偏弱勢。

對一般家庭來說,匯率走勢不只影響投資報酬,也會牽動海外旅遊、子女留學、 甚至未來退休生活是否在海外等實際開銷。

二、誰會最直接感受到「32 元」的影響?

- 已經持有大量美元資產的人

例如:美股、美債、美元貨幣型基金、美元保單。 台幣貶值時,這些資產換回台幣的帳面價值會上升。 - 未來會用到大量美元的人

例如:子女赴美留學、計畫在海外置產、長期在國外生活。 台幣走貶,代表未來每一塊學費、房價都變得更貴。 - 只有台幣資產、幾乎沒有外幣的人

匯率長期若偏貶,等於購買力被慢慢「吃掉」, 進口物價與海外旅遊成本都有可能墊高。

關鍵提醒:

匯率沒有絕對好壞,重點是你的資產與未來支出,站在匯率哪一邊。

三、匯率走貶,對個人財務的三個實際影響

- 1. 資產面:外幣資產帳面增加/台幣資產相對縮水

若持有美元資產,台幣貶值時換算台幣會覺得「賺到匯差」; 但若全部都是台幣存款,實質購買力反而在下降。 - 2. 收支面:海外開銷變貴,出國與留學成本墊高

同樣一趟旅費、學費或醫療費,匯率從 30 到 32, 實際支出就多出約 6~7% 左右。 - 3. 心理面:容易追高換匯或追高買美元資產

許多人在 30 元不想換美元,到 32 元才緊張追價, 反而把風險放在自己這邊。

所以,新聞不是要你猜匯率,而是提醒:

現在正是檢視幣別配置、海外支出與風險承受度的好時機。

四、面對匯率不確定,可以怎麼做?(實務建議)

- 1. 把資產切成不同用途的「桶子」來看

生活預備金、短中期目標、退休與傳承資產,各自需要的幣別與風險程度不同。 - 2. 幣別配置分散,而不是「全押台幣」或「全押美元」

可以視收入來源與未來支出,規畫一定比例的美元資產/外幣債/全球股票。 - 3. 避免一次押時間點,改用「分批換匯、分批進場」

匯率沒人算得準,分批換匯、定期定額海外基金,比追高殺低來得穩健。 - 4. 善用保險與美元資產,補上長期現金流

例如:美元壽險、美元年金、境外債券或多重資產基金, 可作為未來美元支出的專款來源。

五、常見疑問 FAQ

新台幣貶到 32 元,一定還會繼續貶嗎?

匯率受到利率、資金流、出口接單與市場情緒等多重因素影響, 沒有「一定」。32 元比較像是心理關卡, 真正需要關心的是:若長期維持在較弱區間,你的資產與支出是否有準備?

現在才開始換美元會不會太晚?

若你未來 5~10 年確定會用到美元,與其糾結是不是最低點, 更實際的做法是分批換匯+分批佈局,把風險拉長在時間上攤平。

有了美元資產,還需要台幣保單或台幣資產嗎?

需要。日常生活開銷、醫療費與多數退休支出仍以台幣計價, 建議用「台幣+美元」雙軌配置,避免任何一種幣別大幅波動時影響生活品質。

保險商品會不會被匯率吃掉收益?

若是美元保單,回到台幣時就會受匯率影響; 但它的核心功能在於保障與長期現金流。 規劃時要把保障、幣別與投資區分清楚,而不是只看短期匯損匯益。

本頁為剪報導讀與一般性匯率/投資教育資訊整理,不構成個別買賣或換匯建議;

實際適用仍須依個人財務狀況、投資經驗與風險承受度,

請與專業理財/保險顧問討論。